Liên hệ quảng cáo

Giải pháp quản lý doanh thu vận tải HKCC bằng xe buýt ở thành phố Hà Nội

Những năm qua, TP. Hà Nội và TP. Hồ Chí Minh đã có những giải pháp nhằm nhanh chóng phát triển hệ thống vận tải hành khách công cộng (VTHKCC), đồng thời đáp ứng nguồn ngân sách để trợ giá cho VTHKCC.

|

TS. Nguyễn Thanh Chương Trường Đại học Giao thông vận tải Người phản biện: TS. Trần Hữu Minh PGS. TS. Vũ Trọng Tích |

Tóm tắt: Những năm qua, TP. Hà Nội và TP. Hồ Chí Minh đã có những giải pháp nhằm nhanh chóng phát triển hệ thống vận tải hành khách công cộng (VTHKCC), đồng thời đáp ứng nguồn ngân sách để trợ giá cho VTHKCC. Hiện nay, nguồn trợ giá tăng qua các năm, tuy nhiên, hiệu quả trong quản lý và giám sát thực hiện còn chưa cao. Do vậy, bài báo đưa ra giải pháp mang tính tổng thể và đi sâu vào ứng dụng vé điện tử làm công cụ quản lý doanh thu từ hoạt động VTHKCC bằng xe buýt và hệ thống VTHKCC gồm nhiều phương thức vận tải ở TP. Hà Nội và làm cơ sở ứng dụng cho các đô thị khác.

Từ khóa: Quản lý doanh thu, giá vé, phát hành vé, quản lý vé.

Abstract: During the past years, Hanoi and Ho Chi Minh Cities have applied solutions aiming at promoting the development of mass transport system and using the state budget to support price for mass transport system. The funding source for price support has been increasing annually. However, the efficiency in management and supervision of implementation are not high. Therefore the article raises out the solution which is on an overall scale and focuses on the application of e-ticket as a tool to control the turnover form mass transport by bus and mass transport by various means in Hanoi city. This will be the basis to apply in other urban areas.

Từ khóa: Revenue management, fare price, ticket distribution, fare management .

1. Đặt vấn đề

Đề án phát triển VTHKCC bằng xe buýt ở các đô thị được Chính phủ phê duyệt đã đề cập đến việc phát triển mạng lưới VTHKCC bằng xe buýt đồng bộ và tương thích giữa các loại hình vận tải trong đô thị (đường sắt đô thị, tàu điện ngầm, đường thủy) và từ trung tâm đô thị đến các huyện thị thuộc tỉnh, thành phố, từ các đô thị đặc biệt đến các đô thị vệ tinh, các khu công nghiệp. Phát triển theo hướng cung cấp dịch vụ xe buýt thuận tiện, phù hợp với nhu cầu đi lại của đa số người dân (bao gồm số lượt xe buýt chạy trong ngày, thời gian mở tuyến và đóng tuyến, bố trí điểm dừng đón, trả khách phù hợp, phát hành các loại vé đi xe buýt thuận tiện sử dụng) để khuyến khích người dân sử dụng xe buýt, tạo tiền đề cho việc hạn chế sử dụng phương tiện cá nhân, góp phần giải quyết UTGT khi đô thị ngày càng phát triển. Hà Nội và TP. Hồ Chí Minh đã có bước phát triển nhanh chóng dịch vụ vận tải bằng xe buýt trong thành phố, đặc biệt là hơn 10 năm gần đây. Đối với Hà Nội, nhu cầu đi lại bằng xe buýt đã tăng nhanh chóng, có những năm tăng từ 30 - 40%. Tuy nhiên, song song với sự gia tăng nhu cầu đi lại bằng xe buýt, mức trợ giá cho hoạt động này cũng tăng qua các năm, đến nay hàng năm lên đến hàng ngàn tỷ đồng. Do vậy, vấn đề đặt ra là nhu cầu đi lại tăng, hệ số sử dụng trọng tải xe cũng tăng nhưng trợ giá cũng tăng, trong đó nguyên nhân quan trọng là việc quản lý doanh thu. Quản lý doanh thu từ hoạt động xe buýt chủ yếu là từ giá vé. Hiện nay có nhiều loại giá vé một tuyến, giá vé liên tuyến, việc phân bổ vé của liên tuyến còn gặp nhiều khó khăn và việc hạch toán với các đơn vị tham gia cung ứng dịch vụ VTHKCC bằng xe buýt là không được rõ ràng, ảnh hưởng đến quyền lợi và hiệu quả trợ giá từ nguồn ngân sách nhà nước. Từ thực tế đó, cần phải có giải pháp nhằm quản lý doanh thu từ hoạt động VTHKCC bằng xe buýt, nhằm nâng cao hiệu quả từ hoạt động trợ giá của nhà nước.

2. Nội dung

2.1. Thực trạng quản lý doanh thu VTHKCC bằng xe buýt ở Hà Nội

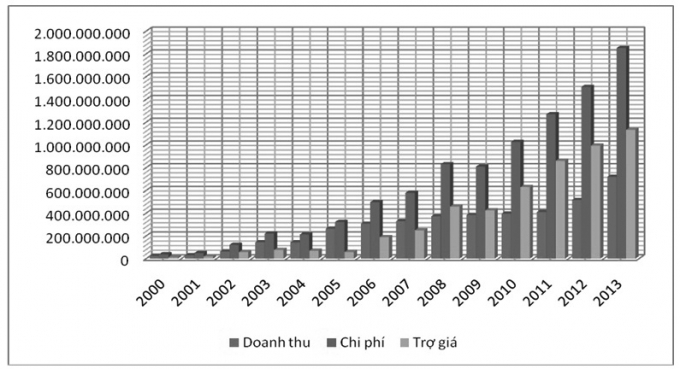

Tính đến hết năm 2013, số lượng tuyến buýt trên địa bàn thành phố bao gồm 89 tuyến, trong đó: 70 tuyến buýt trợ giá (gồm 44 tuyến buýt đặt hàng truyền thống, 5 tuyến buýt phục vụ cán bộ công chức chức, 16 tuyến buýt xã hội hóa chuyển đổi và 5 tuyến buýt xã hội hóa theo hình thức đấu thầu); 12 tuyến buýt nội tỉnh không trợ giá (đây là các tuyến buýt được tổ chức lại trên cơ sở các tuyến buýt của khu vực Hà Tây cũ). Mạng lưới xe buýt tập trung chủ yếu ở khu vực trung tâm thành phố từ vành đai 3 trở vào. Về doanh thu, trong giai đoạn 2000 - 2013 tăng bình quân 35,0%/năm, nếu tính giai đoạn 2006 - 2013 thì tốc độ tăng này là 13,6%/năm. Trong khi đó, chi phí tăng nhanh hơn với tốc độ bình quân là 39,4%/năm và 21,3%/năm ở các giai đoạn tương ứng. Với tốc độ tăng như vậy, trợ giá cho hoạt động của xe buýt cũng tăng ở mức bình quân 54,4%/năm và 31,7%/năm. Như vậy, tốc độ tăng chi phí nhanh hơn doanh thu nên khiến cho trợ giá qua các năm đều tăng cao. Trong đó, chi phí tăng nhanh do yếu tố nhiên liệu và chi phí tiền lương có sự biến động mạnh vào năm 2008, 2011, 2012, 2013.

|

| Hình 2.1 |

Nếu đem so sánh tại thời điểm đổi mới nâng cao chất lượng dịch vụ VTHKCC bằng xe buýt (năm 2002) - những tuyến buýt chuẩn đầu tiên đi vào hoạt động và thời điểm hiện tại với con số hàng triệu lượt những năm gần đây thì con số tăng trưởng gần như ổn định (không tăng về số lượng do điều kiện khai thác và cơ sở hạ tầng hạn chế). Trong khi đó, chi phí cho hoạt động xe buýt tăng 15 lần, doanh thu từ vé là 11,2 lần sau nhiều năm ổn định giá vé. Như vậy, với mức trợ giá là 1.132,5 tỷ VNĐ của năm 2013 đã làm cho mức trợ giá tăng 19,6 lần so với năm 2002. Một trong những nguyên nhân chính là việc quản lý và phát hành vé còn nhiều bất cập, công tác kiểm tra giám sát còn chưa chặt chẽ, mức giá vé còn thấp so với chi phí. Trong các tuyến chưa làm rõ mục tiêu tuyến nào sẽ không trợ giá, trợ giá đến đâu? Hoặc có bước thay đổi gì là việc làm hết sức khó khăn. Mặt khác, nếu như hệ thống vé lượt như hiện nay cũng là bước gây khó khăn trong việc phân chia lợi ích của doanh nghiệp khi sử dụng dịch vụ liên tuyến từ 2 đơn vị tham gia cung ứng trở lên.

2.2. Giải pháp quản lý doanh thu nhằm nâng cao hiệu quả từ nguồn trợ giá cho VTHKCC bằng xe buýt

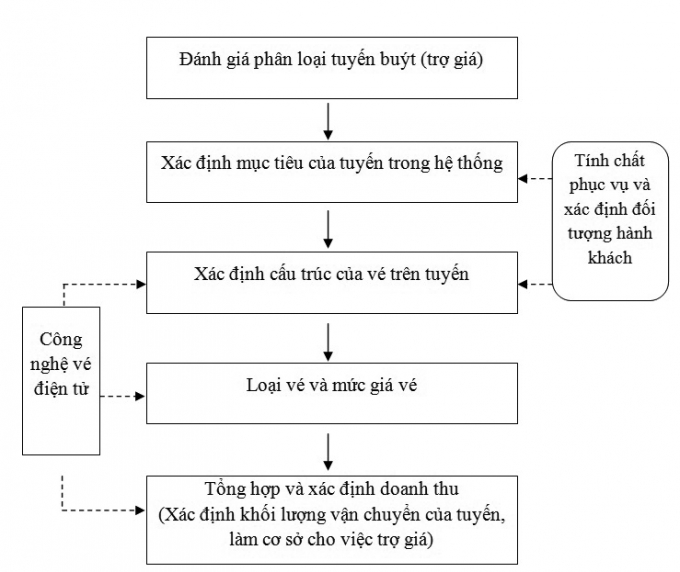

Để thực hiện quản lý doanh thu từ hoạt động VTHKCC bằng xe buýt, cần phải thực hiện nhiệm vụ theo quy trình sau:

|

| Hình 2.2: Quy trình thực hiện quản lý doanh thu hoạt động VTHKCC bằng xe buýt |

Trong mạng lưới VTHKCC bằng xe buýt, nhiệm vụ đầu tiên là cơ quan quản lý VTHKCC cần phải phân tích đánh giá phân loại vai trò của từng tuyến như tuyến trục, tuyến gom.

Xác định mục tiêu của tuyến theo các tiêu thức và tiêu chí khác nhau vì các mục tiêu kinh tế xã hội, mục tiêu về đáp ứng nhu cầu đi lại bằng giao thông công cộng, hoặc các mục tiêu khác như không trợ giá... Đây là yêu cầu đối với từng tuyến để có một cấu trúc của giá vé một cách hợp lý.

Về cấu trúc vé, đây là đáp ứng mục tiêu của đối tượng phục vụ, đối với mỗi tuyến với chức năng nhiệm vụ sẽ đáp ứng yêu cầu về đối tượng phục vụ khác nhau. Đối với những hành khách đi lại thường xuyên bằng phương tiện VTHKCC sẽ có những ưu đãi riêng, song những hành khách có chuyến đi không thường xuyên sẽ phải chấp nhận một mức giá có thể cao hơn so với mức giá yêu cầu hiện tại.

Xác định mức giá vé, mức giá vé được xác định căn cứ vào giá thành của VTHKCC bằng xe buýt, nhưng đồng thời cũng căn cứ vào khả năng thanh toán của người sử dụng và mục tiêu của cung ứng dịch vụ. Do vậy, bước quan trọng là phải xác định được mục tiêu của mức giá vé cho phù hợp.

Trên cơ sở giá vé và mức giá vé, căn cứ vào khối lượng vận chuyển làm cơ sở cho việc xác định khối lượng vận chuyển, doanh thu từ hoạt động VTHKCC bằng xe buýt và mức trợ giá cho doanh nghiệp cung ứng dịch vụ VTHKCC bằng xe buýt.

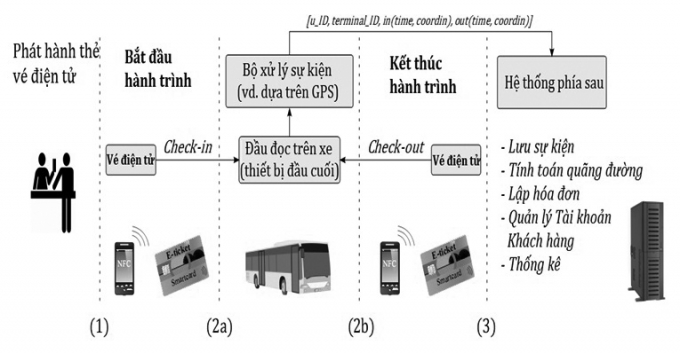

Trong các nội dung trên, điểm quan trọng là làm sao giám sát việc thực hiện và chấp hành việc thực hiện quản lý doanh thu. Do vậy, trong điều kiện hiện nay, một trong những nội dung đặt ra đó là phải có giải pháp quản lý, sử dụng công nghệ thông tin, bởi toàn bộ hoạt động cung ứng dịch vụ VTHKCC đều diễn ra bên ngoài phạm vi của doanh nghiệp, nên quản lý trực tiếp là khó khăn. Thứ hai là đối với trường hợp hành khách sử dụng liên tuyến, từ 2 tuyến trở lên sẽ phải phân chia doanh thu từ vé, nên việc ứng dụng công nghệ thông tin và vé điện tử trong quản lý là nhiệm vụ đặt ra. Do vậy, bài báo trình bày mô hình sử dụng công nghệ thông tin và vé điện tử trong quản lý doanh thu VTHKCC bằng xe buýt được thực hiện theo mô hình sau:

|

| Hình 2.3: Quá trình sử dụng thẻ vé điện tử |

Mô hình được khái quát như sau:

- Một chặng hành trình được thực hiện bởi hành khách;

- Tập hợp các chặng được thực hiện trên các đơn vị vận hành hoặc phương tiện vận tải khác nhau.

Khi hành trình là một tập hợp, việc thanh phân bao gồm tái tạo hành trình từ một giao dịnh sản phẩm nhận được và áp dụng thuật toán để tính toán số tiền cần chuyển giữa các nhà vận hành dựa trên các tham số cấu hình được khác nhau như quãng đường mỗi chặng, thời gian mỗi chặng, hệ số điều chỉnh cố định… Với nguyên tắc đó, sau khi Trung tâm quản trị hệ thống tiếp nhận các khoản thu sẽ kiểm tra và phân bổ cho các doanh nghiệp tham gia và sẽ chuyển các khoản kinh phí được phân bổ đến các bên quản lý, phát hành và thực hiện nhiệm vụ. Do vậy, mô hình này còn là cơ sở trong quản lý doanh thu khi mạng lưới VTHKCC phát triển gồm xe buýt và các phương thức vận tải khác. Do vậy, ứng dụng vé điện tử trong quản lý doanh thu là yêu cầu quan trọng trong quá trình thực hiện nhiệm vụ vừa nâng cao hiệu quả khai thác vừa nâng cao hiệu quả trợ giá từ nguồn ngân sách nhà nước.

3. Kết luận

Quản lý doanh thu từ hoạt đông VTHKCC bằng xe buýt ở Hà Nội và các đô thị thành phố phát triển được coi như nhiệm vụ quan trọng cần phải thực hiện, nhằm nâng cao hiệu quả quản lý cũng như quản lý tốt nguồn trợ giá từ ngân sách nhà nước. Từ yêu cầu đó, bài báo đã đề xuất quy trình trong quản lý doanh thu và công cụ quản lý doanh thu bằng vé điện tử. Việc thực hiện này sẽ là bước đầu trong quản lý VTHKCC của một phương thức vận tải, nhưng cũng trên yêu cầu đó là tiền đề trong quản lý doanh thu của VTHKCC trên địa bàn TP. Hà Nội, đảm bảo quản lý tốt nguồn thu cũng như phân chia kết quả thực hiện của các đơn vị tham gia VTHKCC một cách hợp lý, chính xác và minh bạch.

Tài liệu tham khảo

[1]. Báo cáo kết quả hoạt động VTHKCC bằng xe buýt của Trung tâm quản lý điều hành giao thông đô thị Hà Nội (Tramoc) qua các năm 2010 đến 2013.

[2]. Báo cáo Đề án ứng dụng thí điểm vé điện tử trên tuyến VTHKCC bằng xe buýt.

[3]. Daniel K.Boyle (Transportation Management & Design, Inc), Peter J.Foote (Chicago Transit Authority), Karla H.Karash (Multisystems):Public Transportation Marketing and Fare Policy.

[4]. Richard Smith: Urban Public Transport Pricing Shemes The Context and Options (2001 - 2004), Implementing Reform in Transport Effective Use of Research on Pricing in Europe An European Commission funded Thematic Network.

[5]. Cornelius Nuworsoo, Elizabeth Deakin, Anron Golub: Analyzing the Equity Impacts of Transtit Fare Changes: A Case Study of AC Transit.

Tag:

Bình luận

Thông báo

Bạn đã gửi thành công.