Liên hệ quảng cáo

Liên doanh ô tô: Từ trụ đỡ đến lực cản

Hưởng không ít ưu đãi khi xây nhà máy song nhiều hãng ô tô tại Việt Nam lại đang tập trung nhập khẩu xe nguyên chiếc thay vì lắp ráp trong nước.

Khoảng 5 năm cuối thập niên 1990, một loạt liên doanh ô tô được thành lập với vai trò đầu tàu để phát triển ngành công nghiệp ô tô Việt Nam. Các liên doanh ô tô đều có hai pháp nhân góp vốn chủ đạo giữa một bên các tập đoàn ô tô lớn trên thế giới và một bên là các tập đoàn – tổng công ty công nghiệp trong nước. Mục tiêu lớn nhất của các liên doanh khi được cấp phép thành lập là tận dụng công nghệ và kinh nghiệm của các hãng xe lớn để góp phần thúc đẩy ngành công nghiệp ô tô trong nước phát triển, hướng tới trở thành ngành công nghiệp mũi nhọn trong mục tiêu công nghiệp hóa, hiện đại hóa đất nước.

Để hỗ trợ doanh nghiệp, hàng loạt chính sách ưu đãi đã được ban hành và áp dụng. Ngành công nghiệp ô tô Việt Nam cũng đã trải qua 2 lần ban hành chiến lược và quy hoạch đi kèm những mục tiêu và chính sách cụ thể.

Tuy nhiên, cho đến năm 2010, chiến lược công nghiệp ô tô giai đoạn đầu tiên đã bị thừa nhận là hoàn toàn thất bại. Ngành công nghiệp ô tô Việt Nam khi ấy nắm vai trò chủ chốt là các liên doanh song vẫn chỉ dừng ở mức độ lắp ráp đơn giản, tỷ lệ nội địa hóa trên hầu hết các mẫu xe đều dưới 5%, nhiều mẫu xe thậm chí có tỷ lệ nội địa hóa dưới 1%, cá biệt có mẫu xe Toyota Innova đạt được tỷ lệ nội địa hóa 37% vào năm 2008.

Trong khi đó, theo nội dung của Chiến lược và Quy hoạch phát triển ngành công nghiệp ô tô Việt Nam đến năm 2010, tầm nhìn đến năm 2020 được Thủ tướng Chính phủ ký ban hành năm 2002, mục tiêu tỷ lệ nội địa hóa cho công nghiệp ô tô phải đạt 40% vào năm 2005, nâng lên 60% vào năm 2010…

Quãng thời gian đó, các doanh nghiệp ô tô đều cho rằng sở dĩ không thể nâng cao tỷ lệ nội địa hóa theo mục tiêu đề ra là bởi dung lượng thị trường ô tô quá nhỏ bé. Đây là một lập luận từng nhận được sự đồng thuận từ đa số các chuyên gia trong ngành cho đến các cơ quan quản lý.

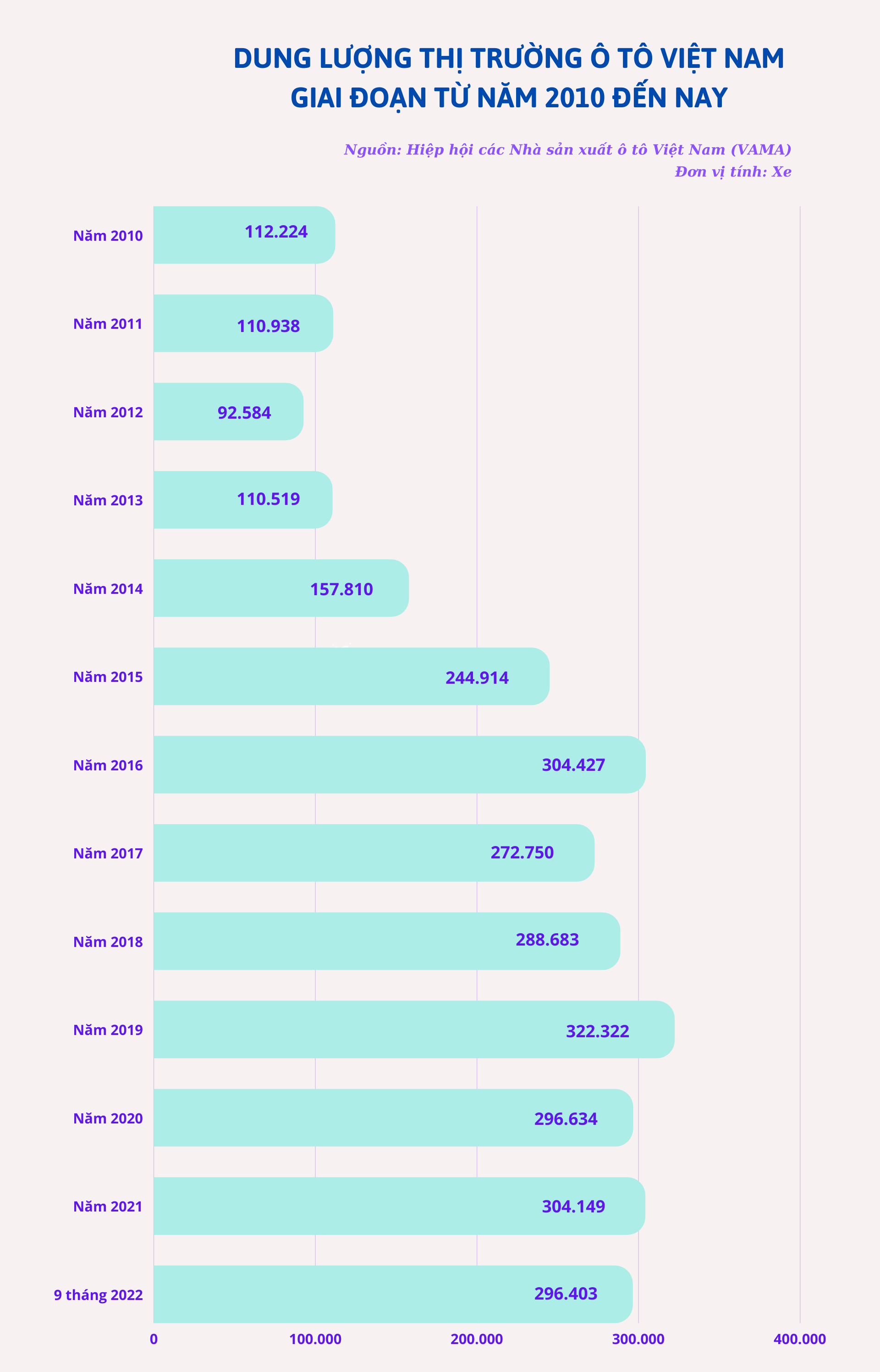

Theo thống kê của Hiệp hội các Nhà sản xuất ô tô Việt Nam (VAMA), tổng dung lượng thị trường ô tô trong nước giai đoạn nửa cuối thập niên 2000 chỉ bám quanh ngưỡng 100.000 xe/năm. Cụ thể, sản lượng ô tô năm 2008 đạt 111.946 xe, năm 2009 đạt 119.460 xe và năm 2010 đạt 112.224 xe. Vướng mắc nằm ở vấn đề số lượng xe bị coi là nhỏ bé lại phải xé lẻ thị phần ra cho khoảng 20 thương hiệu ô tô với gần 100 mẫu xe khác nhau, từ đó dẫn đến hệ quả là các hãng xe không thể tăng tỷ lệ nội địa hóa, hạ giá thành.

Tuy nhiên, trở ngại về dung lượng thị trường chỉ xem như hợp lý ở giai đoạn 5 năm trước và sau năm 2010. Kể từ khoảng 5 năm trở lại đây, câu trả lời có lẽ cần phải thay đổi.

Kể từ năm 2014, thị trường ô tô Việt Nam bước vào giai đoạn phát triển mạnh mẽ. Đặc biệt, tổng dung lượng thị trường các năm từ 2014-2016 tăng vọt.

Cụ thể, nếu như năm 2013 chỉ có tổng cộng 110.519 xe ô tô bán ra thị trường thì năm 2014 tăng lên 157.810 chiếc, năm 2015 tăng lên 244.914 chiếc và năm 2016 đạt 304.427 chiếc. Sau đó, thị trường ô tô có giai đoạn cầm chừng với tổng dung lượng thị trường bám quanh mốc 300.000 xe/năm. Đáng chú ý là bất chấp tình hình dịch bệnh Covid-19 với thời gian giãn cách xã hội kéo dài, tổng dung lượng thị trường vẫn không hề suy giảm.

Nhưng điểm đáng chú ý hơn cả là khi sức mua ô tô tăng mạnh, ngành công nghiệp ô tô lại có những bước chuyển hướng khá bất ngờ. Nếu xem xét trên góc độ doanh nghiệp thì thành phần chủ lực của ngành công nghiệp ô tô Việt Nam vẫn là nhóm các liên doanh. Tuy nhiên, những đóng góp của nhóm doanh nghiệp này lại không đáng kể, thậm chí nếu xét theo tỷ lệ xe CKD mà nhóm này bán ra thị trường thì là một sự suy giảm đáng lo ngại.

Thống kê bán hàng từ các doanh nghiệp có báo cáo công khai số liệu hằng tháng cho thấy, trong khoảng 5 năm trở lại đây, nhiều liên doanh đã gia tăng chóng mặt tỷ trọng xe nhập khẩu CBU thay vì xe CKD.

Mở đầu "trào lưu" chuyển hướng sang nhập khẩu xe CBU là Toyota và Honda, tiếp sau đó là Mitsubishi, Suzuki và Ford. Chẳng hạn, tỷ trọng xe CBU của Toyota năm 2019 vẫn đang ở mức 34% thì cộng dồn 8 tháng năm 2022, con số này đã tăng lên 64%; tỷ trọng xe CBU của Mitsubishi trong suốt giai đoạn từ năm 2019 đến hiện tại luôn duy trì từ 84-87%; tương tự, Suzuki cũng duy trì tỷ trọng xe CBU giai đoạn này từ 73-77%.

Đáng mừng là trong khi Toyota, Mitsubishi và Suzuki luôn duy trì tỷ lệ xe CBU áp đảo xe CKD thì một số hãng xe khác đang dần thay đổi. Cụ thể, nếu như tỷ trọng xe CBU của Honda năm 2019 chiếm đến 71% thì đến nay đã giảm xuống còn 23%; Ford cũng thay đổi chóng mặt theo định hướng chính sách phát triển công nghiệp ô tô khi giảm mạnh tỷ trọng xe CBU từ 68% hồi năm 2019 xuống chỉ còn 33% trong năm 2022. (Tham khảo số liệu thống kê chi tiết sản lượng ô tô CKD và CBU của các hãng xe thuộc VAMA từ năm 2019 đến hết tháng 8/2022 tại đây).

Nguyên nhân dẫn đến tình trạng nhiều liên doanh chuyển hướng sang kinh doanh xe CBU chính là thuế nhập khẩu. Khi lộ trình cắt giảm thuế quan theo các hiệp định thương mại tự do (FTA) mà Việt Nam tham gia ngày càng sâu rộng, nhiều hãng xe đã chuyển hướng sang mặt hàng xe CBU thay vì lắp ráp xe CKD. Động thái này vừa giúp các hãng xe vẫn duy trì được những ưu đãi khi hoạt động lắp ráp trong nước lại vừa tận dụng được các mức thuế nhập khẩu ngày càng thấp.

Đáng chú ý nhất là kể từ ngày 1/1/2018, khi thuế suất thuế nhập khẩu ô tô nguyên chiếc từ các nước khu vực Đông Nam Á giảm về 0% theo nội dung Hiệp định Thương mại hàng hóa ASEAN (ATIGA), một số liên doanh ô tô lập tức tăng tỷ trọng xe nhập khẩu lên chóng mặt. Toyota, Mitsubishi và Suzuki chính là những ví dụ điển hình.

Đây rõ ràng là một hiện tượng đáng lo ngại đối với ngành công nghiệp ô tô Việt Nam. Thậm chí, các chuyên gia cho rằng một số liên doanh ô tô đang trở thành lực cản đối với những mục tiêu và lộ trình trong Chiến lược phát triển ngành công nghiệp ô tô Việt Nam đến năm 2025, tầm nhìn đến năm 2035 được Thủ tướng Chính phủ ký ban hành tại Quyết định số 1168/QĐ-TTg ngày 16/7/2014.

Bức tranh toàn cảnh ngành công nghiệp ô tô Việt Nam gần 30 năm qua ngày càng thể hiện rõ hai mảng màu đối lập. Một thực tế cần thừa nhận rằng, khi xác định phát triển công nghiệp ô tô trở thành một trong những ngành mũi nhọn của nền kinh tế thì khởi đầu, các liên doanh chính là chủ thể quan trọng nhất. Tuy nhiên, cùng với sự thất bại về các "chỉ tiêu" nội địa hóa theo hai bản chiến lược công nghiệp ô tô thì điều đáng lo hơn, chính là việc nhiều liên doanh đang ngày càng thể hiện rõ vai trò "đi buôn" của mình.

Tất nhiên không phải tất cả liên doanh đều sắm vai "con buôn" nhưng rõ ràng, từ vai trò trụ đỡ của ngành công nghiệp ô tô ở giai đoạn đầu tiên, việc các liên doanh này chuyển trọng tâm sang nhập khẩu đã và đang trở thành lực cản.

Toyota là một ví dụ. Trong thập niên 2000, liên doanh này thường xuyên nắm trên dưới 30% thị phần của thị trường ô tô Việt Nam. Đáng chú ý là ở quãng thời gian đó, danh mục sản phẩm của Toyota hầu hết là xe lắp ráp trong nước và đều là những mẫu xe thuộc nhóm đắt khách nhất thị trường. Nhưng đến nay, chỉ còn sót lại các mẫu xe Vios và Innova là hoàn toàn được lắp ráp tại nhà máy Toyota Vĩnh Phúc, các mẫu xe Fortuner và Corolla Altis cũng chỉ còn một đôi phiên bản là xe CKD. Còn lại, danh mục sản phẩm của Toyota dày đặc là xe nhập khẩu nguyên chiếc.

Trên thực tế, nỗi lo về xu hướng chuyển sang nhập khẩu của nhiều liên doanh ô tô đã thể hiện rõ ngay từ năm 2015, thời điểm lộ trình cắt giảm thuế theo Hiệp định ATIGA bắt đầu được thực hiện.

Năm 2018, khi nhiều liên doanh bắt đầu đua nhau chuyển các mẫu xe lắp ráp trong nước sang nhập khẩu từ Thái Lan và sau đó là Indonesia, nhiều chuyên gia đã thể hiện rõ lo ngại rằng tình trạng này sẽ kìm hãm các mục tiêu phát triển của ngành công nghiệp ô tô. Báo Dân trí từng dẫn lời chuyên gia kinh tế Phạm Chi Lan rằng "chúng ta từng thất bại với chính sách ngành thép, phân bón, xi măng và cả ô tô. Chúng tôi vẫn cảnh báo nếu chúng ta dựa vào FDI để biến Việt Nam là nước xuất khẩu điện tử số 1 thì hãy cẩn thận một kịch bản tương tự".

Cũng theo chuyên gia Phạm Chi Lan, khi các liên doanh giảm sản xuất trong nước để đi nhập khẩu thì trụ đỡ của ngành công nghiệp ô tô sẽ phải chuyển sang vai các doanh nghiệp tư nhân.

Và câu trả lời đến nay cũng đã khá rõ ràng. Trong khi tỷ trọng xe CBU trong danh mục sản phẩm của nhiều liên doanh đang vượt quá ngưỡng 50%, thậm chí lên đến trên dưới 80%, thì ở chiều ngược lại, tỷ trọng xe nhập khẩu của các doanh nghiệp trong nước lại rất thấp. Đơn cử như trường hợp tập đoàn THACO. Hãng xe này đang nằm trong Top 3 thị trường ô tô Việt Nam và tỷ trọng xe CBU trong tổng sản lượng bán hàng hiện chỉ ở mức 6%. Hay như trường hợp TC Motor (Hyundai Thành Công), tỷ trọng xe CBU trong tổng sản lượng bán hàng các năm từ 2019 – 2021 chỉ là 0,3%. Có một chi tiết khá thú vị là hiện nay, khi TC Motor lập các liên doanh thành viên thì tỷ trọng xe CBU lại tăng lên 11,1%. Một hãng xe Việt khác là VinFast thì toàn bộ sản phẩm đều là xe sản xuất, lắp ráp trong nước.

Sự khác biệt giữa các hãng xe có vốn đầu tư nước ngoài và các hãng xe là doanh nghiệp vốn đầu tư trong nước là khá rõ ràng. Câu hỏi đặt ra là vì sao trong cùng một bối cảnh chính sách và thị trường lại có sự khác biệt giữa các nhóm doanh nghiệp ô tô như vậy? TS. Ngô Trí Long cũng từng nêu một thực tế rằng: "Không nên đổ lỗi hết cho liên doanh, họ chỉ là doanh nghiệp làm vì lợi nhuận. Cái họ đạt được là sản xuất và lãi bao nhiêu trên mỗi chiếc xe hơi chứ không quan tâm đến chiếc xe hơi đó sản xuất tại đâu".

Tag:

Bình luận

Thông báo

Bạn đã gửi thành công.