Liên hệ quảng cáo

Một số ý kiến về những thay đổi trong kế toán các khoản đầu tư tài chính theo Thông tư 200/2014/TT-BTC

Để phù hợp với sự phát triển của nền kinh tế và thông lệ quốc tế, Bộ Tài chính thường xuyên có sự sửa đổi, bổ sung chế độ kế toán để kế toán thực sự là công cụ quản lý hoạt động sản xuất kinh doanh của doanh nghiệp.

|

ThS. Nguyễn Thị Tường Vi ThS. Chu Kiều Linh Trường Đại học Giao thông vận tải Người phản biện: PGS. TS. Nguyễn Thị Phương PGS. TS. Vũ Trọng Tích

|

Tóm tắt: Để phù hợp với sự phát triển của nền kinh tế và thông lệ quốc tế, Bộ Tài chính thường xuyên có sự sửa đổi, bổ sung chế độ kế toán để kế toán thực sự là công cụ quản lý hoạt động sản xuất kinh doanh của doanh nghiệp. Thông tư 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính cũng không nằm ngoài xu hướng đó. Tuy nhiên, do có sự thay đổi trong nội dung kế toán nói chung và kế toán các khoản đầu tư tài chính nói riêng, vì vậy những người làm công tác kế toán doanh nghiệp còn gặp lúng túng khi thực hiện Thông tư này. Bài báo chỉ ra một số khác biệt và kiến nghị để kế toán đầu tư tài chính theo Thông tư 200/2014/TT-BTC được hiệu quả và phù hợp hơn.

Từ khóa: Đầu tư tài chính, Thông tư 200/2014/TT-BTC, kế toán.

Abstract: In accordance with the development of the economy and international practice, The Ministry of Finance regularly amends and supplements the accounting regime to assure that accounting is an effective management tool in the manufacturing progress of the enterprises. Circular 200/2014 / TT-BTC dated 12/22/2014 of the Ministry of Finance is not an exception to that trend. However, due to the changes in general accounting content, especially accounting of financial investments, those who do the accounting work are embarrassed in implementing this Circular. This article points out some differences and gives out some recommendations to make the financial investment accounting following Circular 200/2014 / TT-BTC more efficient and consistent.

Keywords: Financial investments, Circular 200/2014/TT-BTC, accounting.

1. Đặt vấn đề

Hoạt động đầu tư tài chính là hoạt động đầu tư về vốn nhằm mục đích sinh lợi cho doanh nghiệp. Nói cách khác, đầu tư tài chính là việc doanh nghiệp đem tài sản, tiền vốn đầu tư vào doanh nghiệp hoặc tổ chức kinh tế nhằm thu lợi nhuận.

Trước ngày 01/01/2015, công tác kế toán các khoản đầu tư tài chính tuân thủ theo chế độ kế toán doanh nghiệp ban hành theo QĐ15/2006/QĐ-BTC ngày 20/3/2006 (goi tắt là QĐ15). Ngày 22/12/2014, Bộ Tài chính ban hành Thông tư 200/2014/TT-BTC (gọi tắt là TT200) hướng dẫn chế độ kế toán doanh nghiệp thay thế cho QĐ 15 và có hiệu lực từ ngày 01/01/2015. TT200 đã thay đổi đáng kể trong công tác kế toán nói chung mà điển hình là kế toán các khoản đầu tư tài chính.

2. Nội dung

Để giúp công tác kế toán các khoản đầu tư tài chính được hoàn thiện hơn, bài báo khái quát những thay đổi và đưa ra một số ý kiến như sau:

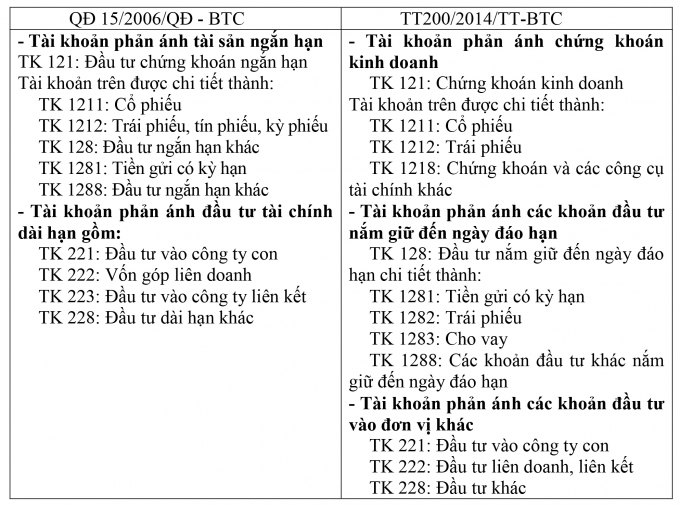

Thứ nhất: Xây dựng lại hệ thống tài khoản phản ánh các khoản đầu tư tài chính

TT200 quy định hệ thống tài khoản theo bản chất của giao dịch mà không phân loại tài khoản theo tài sản ngắn hạn và dài hạn như theo QĐ15, vì vậy hệ thống các tài khoản thay đổi như sau:

|

Việc thiết kế lại hệ thống tài khoản như trên đảm bảo công tác kế toán các khoản đầu tư tài chính phù hợp với thông lệ quốc tế hiện nay, điều đó cho thấy công tác kế toán Việt Nam dần bắt kịp xu hướng của kế toán quốc tế. TT200 cũng hướng dẫn chi tiết các nghiệp vụ liên quan đến kế toán các khoản đầu tư tài chính, tuy nhiên vẫn còn một số vấn đề cần lưu ý:

* Giữa 2 loại hình đầu tư là chứng khoán kinh doanh và các khoản đầu tư nắm giữ đến ngày đáo hạn có thể hoán đổi cho nhau hoặc doanh nghiệp có thể bán các khoản đầu tư nắm giữ đến ngày đáo hạn trước thời hạn vì nhu cầu tiền mặt... nhưng TT200 chưa đề cập đến vấn đề này. Vì vậy, người viết xin đưa ra một vài ý kiến để ghi nhận nghiệp vụ này như sau:

- Doanh nghiệp quyết định chuyển khoản chứng khoán đầu tư đến ngày đáo hạn sang chứng khoán kinh doanh để bán thì kế toán ghi sổ:

Nợ 121: Giá trị ghi sổ của chứng khoán;

Có 128: Giá trị ghi sổ của chứng khoán.

- Doanh nghiệp bán chứng khoán đầu tư đến ngày đáo hạn trước hạn mà chưa kịp chuyển thành chứng khoán kinh doanh.

Nợ các TK 111, 112, 131, 152, 156, 211...(theo giá trị hợp lý);

Nợ TK 635 - Chi phí tài chính (nếu lỗ);

Có TK 128 - Đầu tư nắm giữ đến ngày đáo hạn (giá trị ghi sổ);

Có TK 515 - Doanh thu hoạt động tài chính (nếu lãi).

* Kế toán các khoản đầu tư nắm giữ đến ngày đáo hạn chưa quan tâm đến việc phân bổ các khoản chiết khấu và phụ trội khi đầu tư trái phiếu. Thực chất những khoản chiết khấu và phụ trội này chính là khoản điều chỉnh tiền lãi trái phiếu nhận được khi đầu tư. Vì thế những khoản này cần phải được ghi nhận định kỳ.

- Đối với khoản chiết khấu định kỳ kế toán ghi nhận:

Nợ TK 128: Giá trị khoản chiết khấu phân bổ trong kỳ;

Có TK 515: Giá trị khoản chiết khấu phân bổ trong kỳ;

- Đối với khoản phụ trội định kỳ kế toán ghi nhân:

Nợ TK 515: Giá trị khoản phụ trội phân bổ trong kỳ;

Có TK 128: Giá trị khoản phụ trội phân bổ trong kỳ.

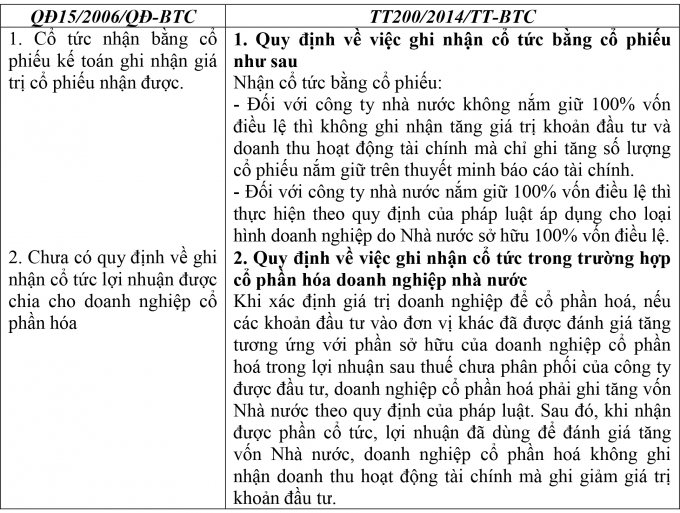

Thứ hai: Thay đổi trong kế toán cổ tức, lợi nhuận được chia từ hoạt động đầu tư tài chính

|

Thứ ba: Đánh giá lại các khoản đầu tư mang tính chất là khoản phải thu có gốc ngoại tệ

QĐ 15 chưa có quy định về thực hiện việc đánh giá lại các khoản đầu tư tài chính, tuy nhiên theo TT200, các khoản đi vay, cho vay dưới mọi hình thức được quyền thu hồi hoặc có nghĩa vụ hoàn trả bằng ngoại tệ là những khoản đầu tư tài chính được phân loại là khoản mục tiền tệ có gốc ngoại tệ thì cần phải được đánh giá lại theo tỷ giá giao dịch thực tế cuối kỳ được xác định như sau:

- Tỷ giá áp dụng đối với các khoản tiền gửi bằng ngoại tệ là tỷ giá mua của ngân hàng nơi doanh nghiệp mở tài khoản tiền gửi;

- Tỷ giá áp dụng đối với các khoản đầu tư nắm giữ đến ngày đáo hạn khác là tỷ giá mua của ngân hàng nơi doanh nghiệp thường xuyên có giao dịch (do doanh nghiệp tự lựa chọn).

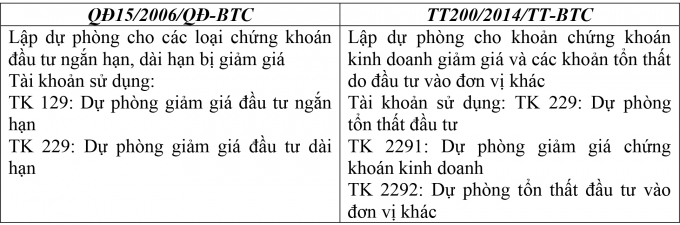

Thứ tư: Thay đổi trong kế toán dự phòng tổn thất từ đầu tư tài chính

|

TK 2291 phản ánh tình hình trích lập và hoàn nhập dự phòng giảm giá các loại chứng khoán doanh nghiệp đang nắm giữ vì mục đích kinh doanh chứ không quy định việc trích lập hoàn nhập dự phòng giảm giá của các loại chứng khoán nắm giữ đến ngày đáo hạn.

Thực tế những khoản đầu tư nắm giữ đến ngày đáo hạn có thể xảy ra rủi ro gây tổn thất như khoản cho vay mà khách nợ phá sản… Tuy nhiên, TT200 chưa có hướng dẫn về việc lập dự phòng cho những khoản tổn thất này. Vì vậy, nên sửa đổi TK 2291 “dự phòng giảm giá chứng khoán kinh doanh” thành TK 2291 “dự phòng giảm giá chứng khoán” Tài khoản này sẽ phản ánh tình hình trích lập và hoàn nhập dự phòng giảm giá của tất cả các loại chứng khoán, các công cụ đầu tư tài chính (ngoài các khoản đầu tư vào đơn vị khác được phản ánh trên TK 2292).

3. Kết luận

Các nội dung trình bày ở trên đã chỉ ra một số thay đổi trong kế toán các khoản đầu tư tài chính của Thông tư 200/2014/TT-BTC so với QĐ15/2006/QĐ-BTC và một số kiến nghị nhằm giúp cho công tác kế toán các khoản đầu tư tài chính trong các doanh nghiệp được thuận tiện và hợp lý hơn.

Tài liệu tham khảo

[1]. Chế độ kế toán doanh nghiệp theo quyết định 15/2006/QĐ-BTC.

[2]. Thông tư 200/2014/2014/TT-BTC.

[3]. VAS07, VAS08, IAS39, IFRS7...

Tag:

Bình luận

Thông báo

Bạn đã gửi thành công.