Liên hệ quảng cáo

Các kết quả nghiên cứu đề xuất cơ chế tài chính cho các DA CDM ở VN

Báo cáo này nhằm mục đích trao đổi các giải pháp về mô hình cơ chế tài chính đối với dự án CDM trong lĩnh vực năng lượng tại các nước ASEAN và tại Việt Nam.

Học viện Tài chính

Từ khóa: Cơ chế tái chính, dự án CDM ở Việt Nam.

Abstract: This report aims to exchange solutions to the model of financing mechanisms for Clean Development Mechanism (CDM) projects in energy sector in Asean countries and in Vietnam.

Keywords: Financing mechanism, Clean Development Mechanism Vietnam.

1. Các khái niệm cơ bản về dự án CDM

Các dự án CDM được cấu thành từ một số mô hình của “đường cơ sở và tín dụng thương mại”. Theo hệ thống đường cơ sở và tín dụng thì kịch bản để xác định lượng giấy phép về mua bán khí thải được gọi là “đường cơ sở”. Những đường cơ sở này cần được xác định cho từng dự án riêng, vì các dự án có chung”đường cơ sở và tín dụng” không thống nhất về bản chất. Những quốc gia, công ty gây ô nhiễm không nhận được bất kỳ giấy phép phát thải ban đầu nào. Các đường cơ sở có thể được biểu diễn theo tỉ lệ, ví dụ: Chất thải theo kWh hoặc trên mỗi tấn lượng chất thải ra hoặc theo các giá trị tuyệt đối. Thông thường “các đường cơ sở” này có liên quan chặt chẽ tới môi trường hoặc các quy định khác giống như những tiêu chuẩn năng lượng. Bất kỳ một mô hình có sẵn nào mà đã được sửa đổi và được cấp giấy chứng nhận về giảm phát thải dưới đường cơ sở này đều được đề cập tới như là “tín dụng về phát thải”, và cũng được gọi là “Giấy chứng nhận về giảm phát thải” (CERs) theo khái niệm của CDM. Chỉ những mô hình được xác nhận có giảm phát thải mới có thể được thương mại hoá theo hình thức tín dụng phát thải.

2. Đầu tư các dự án CDM

Đầu tư được đặc trưng bởi dòng tiền vào của quỹ đầu tư và các cơ chế tài chính khác (như ngân hàng, FDI, ODA…) và cũng bao gồm cả dòng tiền ra ở giai đoạn sau. Đầu tư đòi hỏi sự phù hợp (một cách tích cực) với sự khác biệt giữa tích lũy đầu ra và đầu vào. Trong bối cảnh của các dự án CDM, quỹ tài trợ được yêu cầu để cho các hoạt động làm giảm hiệu ứng GHG.

Có 2 phương án cơ bản nhằm giảm phát thải GHG là:

- Sử dụng các nhiên liệu có chứa ít cacbon;

- Chuyển giao công nghệ sạch hơn và gây ít ô nhiễm hơn.

3. Một số tổ chức tài chính liên quan đến các dự án CDM

Một số cơ chế tài chính đa phương

- Ngân hàng thế giới;

- Nhóm Phát triển năng lượng mặt trời (SDG);

- Quỹ năng lượng tái tạo và tiết kiệm năng lượng (REEF);

- Quỹ chuyển đổi thị trường sử dụng pin mặt trời (PVMTI);

- Chương trình Phát triển Liên hiệp quốc (UNDP);

- Quỹ tiết kiệm năng lượng và giảm phát thải Dexia – FondElec;

- Ngân hàng Phát triển và Tái thiết châu Âu (EBRD.

Các chương trình liên kết giữa các tổ chức quốc tế

- Quỹ Môi trường toàn cầu (Global Environment Facility – GEF);

- Chương trình Trợ giúp Quản lý Ngành năng lượng (Energy Sector Management Assistance Program – ESMAP);

- Chương trình Đối tác năng lượng tái tạo (Renewable Energy Partnership – REP).

Các cơ quan chính phủ

- Quỹ Phần Lan cho hợp tác năng lượng LTD (FINNFUND);

- Deutsche Investitions un Entwicklunggesellshaft mbH (DEG);

- Export – Import Bank of the United States (Ex – Im Bank). Ex – Im Bank;

- Tập đoàn Đầu tư tư nhân nước ngoài (Overseas Private Investment Corporation – OPIC);

- Công ty Phát triển Tài chính Hà Lan (FMO);

- Quỹ môi trường toàn cầu Pháp (French Global Environment Facility – FFEM).

Các tổ chức phi chính phủ

Một số tổ chức NGOs quốc gia và quốc tế tham gia vào việc thúc đẩy năng lượng tái tạo và tiết kiệm năng lượng ở nhiều nước khác nhau. Họ phát triển cơ chế tài chính tiên tiến để trợ giúp năng lượng tái tạo và tiết kiệm năng lượng trên cơ sở bền vững như: Decentralised Energy Systems India Private Limited (DESI Power), Quỹ quốc tế về năng lượng tái tạo và tiết kiệm năng lượng (The International Fund for Renewable Energy and Energy Efficiency – IFREE).

Các tổ chức tư nhân và các tổ chức khác:

- Chương trình năng lượng bền vững của Quỹ Shell (Shell Foundation Sustainable Energy Programme – SEP), Công ty Chiếu sáng điện mặt trời (Solar Electric Light Company -SELCO);

- Solar Bank TM.

Các Quỹ Carbon

- Quỹ PCF của Ngân hàng Thế giới;

- Quỹ tiết kiệm năng lượng (tiết kiệm năng lượng) và giảm phát thải do Dexia – FondElec tài trợ;

- Quỹ năng lượng sạch do D &B Capital tài trợ;

- Quỹ do Tập đoàn Tài chính Quốc tế khởi xướng;

- Một số cơ quan tài chính như Credit Lyonaice & UBS đã thông báo kế hoạch đầu tư gián tiếp với mục đích xây dựng giấy phép phát thải GHG. Tuy nhiên gần đây UBS đã xoá bỏ cam kết của mình;

- Ngoài ra, còn một số quỹ năng lượng tái tạo khác bao gồm quỹ Công nghệ năng lượng mới Merrill Lynch. Tuy vậy, hiện tại cũng chưa có quỹ nào thông báo ý định đánh giá giấy phép phát thải GHG trực tiếp.

Rào cản và các rủi ro liên quan đến cơ chế tài chính của các dự án CDM

- Rào cản liên quan đến tính thích hợp của các dự án năng lượng tái tạo và tiết kiệm năng lượng;

- Các dự án năng lượng tái tạo thường bị các cơ quan tài chính coi là rủi ro lớn;

- Các tổ chức tài chính thường thiếu chuyên môn trong việc đánh giá các loại dự án này;

- Các dự án năng lượng tái tạo và tiết kiệm năng lượng thường bị coi là quá nhỏ;

- Các nhà phát triển dự án thiếu kỹ năng kết hợp tài chính.

Rủi ro liên quan trong phát triển và đầu tư các dự án CDM

- Rủi ro trong quá trình phát triển dự án;

- Rủi ro trong quá trình xây dựng dự án;

- Rủi ro trong quá trình vận hành dự án;

4. Một số mô hình về cơ chế tài chính cho dự án CDM

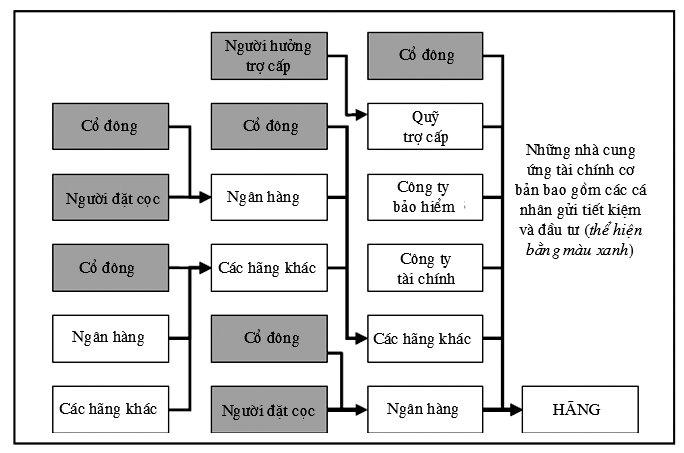

Yêu cầu của các doanh nghiệp về quỹ đầu tư là cầu nối từ các nguồn dự trữ qua thị trường tài chính và các nguồn trung gian. Hình 4.1 chỉ ra mối liên hệ giữa các nguồn tài chính cho dự án CDM. Các công cụ tài chính thường được phân loại theo các tiêu chuẩn khác nhau, bao gồm các yếu tố sau:

- Quan hệ pháp lý và trách nhiệm của người cấp vốn: Khả năng trả nợ và các khoản nợ tài chính;

- Nguồn gốc quỹ: Nguồn tài chính nội tại và từ bên ngoài;

- Kỳ hạn thanh toán: Ngắn hạn (đến 1 năm), trung hạn (từ 1 đến 5 năm hoặc 7 năm) và dài hạn (trên 5 hoặc 7 năm). Một vài khoản nợ vĩnh viễn và không kỳ hạn.

Đối với các nước đang phát triển và Việt Nam, một sự khác biệt thường có là:

- Các nguồn vốn nội địa và từ nước ngoài;

- Nguồn tài chính ngân sách, tư nhân hay nguồn đầu tư phát triển chính thức.

Nghiên cứu cơ chế tài chính cho dự án CDM thông qua phương thức tài chính dự án với mục đích cung cấp một bức tranh tài chính cho dự án CDM trong lĩnh vực năng lượng ở Việt Nam.

Hình 4.1: Dòng tài chính doanh nghiệp

Các công cụ tài chính ngắn hạn và trung hạn:

Nguồn vốn ngắn hạn có thể đạt được từ các nguồn khác nhau bao gồm các công ty thương mại khác, ngân hàng và thị trường tiền tệ. Công cụ tài chính chủ yếu là trao đổi các khoản tín dụng, khoản nợ và các giấy tờ thương mại.

Các công cụ tài chính dài hạn

Công cụ tài chính dài hạn bao gồm các khoản thu nhập giữ lại, cổ phiếu thông thường, cổ phần ưu đãi, món nợ chung và các khoản bảo lãnh chuyển đổi được. Sự khác biệt cơ bản trong tài chính dài hạn là giữa các khoản nợ và trị giá tài sản thế chấp như khoản thu nhập giữ lại, trái phiếu.

Đầu tư phát triển chính thức (ODA) có liên quan đến dự án CDM

Nguồn vốn dành cho các dự án CDM từ những thành viên thuộc không làm trệch hướng ODA và có thể phân biệt và không tính đến trách nhiệm tài chính của các nước thành viên bao gồm.

Một số mô hình cơ chế tài chính của dự án CDM ở Việt Nam

Trình bày nguồn và lộ trình tài chính cổ điển, những sơ đồ tài chính hiện có và các kinh nghiệm của các cơ quan tài chính trong việc đầu tư vào các dự án năng lượng mới và năng lượng tái tạo, các rào cản và rủi ro có thể có khi đầu tư cho các dự án CDM trong lĩnh vực năng lượng ở Việt Nam.

Nguồn và dòng tài chính truyền thống

Thông thường người ta thường lựa chọn một trong 2 cơ chế tài chính sau:

- Công bố bảng cân đối tài chính (kêu gọi các nhà đầu tư về tài chính);

- Tài chính của dự án.

Hình 4.2: Cơ chế tài chính cho dự án CDM

Mô hình cơ chế tài chính được đề xuất ứng dụng cho dự án CDM

- Trợ cấp;

- Công ty dịch vụ năng lượng tái tạo (RESCOs)/ Ngành phục vụ nhỏ/hợp tác song phương và đa phương;

- Đầu tư từ bên thứ ba/các công ty dịch vụ năng lượng (ESCO);

- Thanh toán trợ giá chi phí ban đầu và trách nhiệm nhập khẩu thấp hơn;

- Đầu tư thế chấp;

- Tín dụng người bán;

- Tín dụng người bán buôn;

- Tín dụng nhỏ;

- Tín dụng cho các dự án ưu tiên;

- Tín dụng người sử dụng trực tiếp;

- Chấp nhận thiết bị dưới dạng ký quỹ của nhà cung cấp;

- Trợ giúp trong việc chuẩn bị và phát triển dự án;

- Đầu tư gộp;

- Cho vay dài hạn và vay lãi suất thấp.

Mô hình cơ chế tài chính nhằm loại bỏ các rào cản và tạo điều kiện đầu tư cho các dự án CDM trong lĩnh vực năng lượng

- Cơ chế và trợ giúp tài chính có khả năng thích hợp với các dự án CDM năng lượng;

- Gộp các dự án nhỏ để thu được khối lượng đầu tư lớn.

Huy động trợ giúp của các cơ quan để tạo điều kiện đầu tư

- Tổ chức những chuyến tham quan và học tập kinh nghiệm ở những nơi xây dựng dự án thành công;

- Xây dựng nguồn lực cho các tổ chức thích hợp;

- Hỗ trợ phát triển các chính sách và quy định thích hợp;

- Xây dựng hệ thống tính điểm chuẩn trong khu vực để đánh giá khả năng giao dịch ngân hàng của dự án;

- Huy động nguồn vốn chính phủ để đầu tư cho các dự án hay các hoạt động dự án thích hợp với CDM.

Xây dựng các quỹ CDM cho các hoạt động dự án

Theo Hình 4.3 cho thấy, khả năng tham gia vào các quỹ CDM hình thành cho các dự án CDM nhằm đầu tư cho các dự án này. Do đó, quỹ này sẽ được chi theo một số phương thức thích hợp.

- Tham gia vào cổ phần;

- Cung cấp các khoản vay mềm;

- Mua trước CERs để thu vốn trước đầu tư;

- Cung cấp bão lãnh tín dụng.

Hình 4.3: Vai trò của quỹ CDM trong đầu tư các hoạt động CDM

Sử dụng hiệu quả và tạo nguồn đầu tư liên quan đến CDM

Trên hình vẽ cho thấy vai trò của đầu tư được phác hoạ là nền tảng của một cơ cấu CDM rộng hơn. Các dự án CDM có thể tìm nguồn tài trợ trong số những quỹ CDM toàn cầu hiện có và sử dụng chúng có hiệu quả theo yêu cầu của dự án.

5. Kết luận

- Các nước châu Á nói chung và Việt Nam nói riêng có tiềm năng về thị trường trong việc thực hiện các dự án CDM. Những dự án này chủ yếu trong lĩnh vực năng lượng tái tạo và tiết kiệm năng lượng.

- Hiện đã có sự nhận thức của Chính phủ Việt Nam cũng như các nước châu Á về tầm quan trọng của CDM nói chung và năng lượng tái tạo, tiết kiệm năng lượng trong việc đóng góp vào phát triển bền vững và bảo vệ môi trường. Điều này phản ánh trong một số quy định và chính sách đã và đang được thực hiện ở Việt Nam và trong các nước khác nhau ở khu vực châu Á.

- Nhiều dự án CDM liên quan đến việc đổi mới và chuyển giao công nghệ theo định hướng sạch hơn, thân thiện với môi trường hơn hiện chưa được phổ biến rộng rãi do còn tồn tại một số rào cản trong việc thực hiện. Một trong những rào cản là trong lĩnh vực cơ chế tài chính và quản lý đầu tư hiện nay ở nước ta. Kết quả nghiên cứu bước đầu của dự án đã đưa ra một số mô hình cơ chế tài chính đa phương và song phương để khắc phục các rào cản này và tạo tiền đề thuận lợi cho việc phát triển thị trường CDM ở nước ta.

- Nhiều cơ chế tài chính và quản lý đầu tư đã được bước đầu sửa đổi theo hướng ngày càng phù hợp hơn với thực tiễn của thị trường CDM và các dự án liên quan, như quỹ môi trường và phí nước thải hiện đang tồn tại. Những cơ chế này rất hữu ích trong việc khuyến khích đầu tư trong các dự án CDM liên quan đến năng lượng tái tạo và tiết kiệm năng lượng. Tuy nhiên, vẫn còn tồn tại thực tế là để tạo thị trường CDM bền vững, dự án CDM phải có thể dễ dàng nhận được đầu tư trên cơ sở thị trường và hoạt động thương mại và không có sự bảo lãnh toàn bộ của Chính phủ hay trông cậy hoàn toàn vào tài trợ. Hiện tại còn thiếu những ví dụ để chứng minh tính khả thi của điều này trên thực tế.

- Triển khai dự án nâng cao năng lực thực hiện dự án CDM trong điều kiện thực tế của Việt Nam vào tháng 9/2003 cho thấy Việt Nam sẽ sớm hình thành được khung pháp lý cho thị trường CDM phát triển, và một trong những nội dung quan trọng về pháp lý đó là tạo điều kiện hình thành quỹ CDM kết hợp với quỹ sản xuất sạch hơn (CP) gọi chung là Quỹ CDM/CP. Việc thực thi cơ chế tài chính này được thể hiện dưới dạng tham gia cổ phần, tài trợ vốn tiền đầu tư ban đầu, bảo lãnh, hay mua lại nợ gia tăng trong thời hạn nhất định, hay muộn hơn trong quá trình vận hành dự án thông qua việc bán CERs, và các hình thức khác. Một số khó khăn liên quan đến vấn đề này bao gồm: Những chủ dự án địa phương

không quen với việc CDM hoạt động thế nào; họ không biết cách thu lợi tốt nhất từ chúng, họ do dự trong việc thanh toán chi phí giao dịch ban đầu và cơ quan quản lý quốc gia và quốc tế có liên quan không quyết định có nên đưa thư xác nhận những dự án này hay không.

- Việc thiết lập các quỹ CDM/CP ở cấp địa phương giành cho các hoạt động đầu tư CDM có thể khuyến khích và trợ giúp sự phát triển của các thị trường CDM địa phương và nâng cao tính chủ động của các địa phương đối với việc phát triển thị trường CDM. Điều này sẽ mang lại những lợi ích nhất định như đưa ra những sản phẩm và dịch vụ theo yêu cầu khách hàng và giảm những chi phí giao dịch cũng như rủi ro có thể xảy ra trên thực tế

Tài liệu tham khảo

[1]. Doukas, J. and L. Lang (1996), Research in International Business and Finance: Supplement 1, JAI Press: Greenwich and London.

[2]. Shapiro, A.C. (1999), Multinational Financial Management, 6th edition, Prentice-Hall: New Jersey.

[3]. Viet Nam National Strategy Study on CDM (NSS), MONRE, June 2002.

Janssen, J. (2001), Risk Management of Investments in Joint Implementation and Clean Development Mechanism Projects, PhD thesis, University of St. Gallen, Switzerland.

Tag:

Bình luận

Thông báo

Bạn đã gửi thành công.